|

|

Creaciones y Desarrollo WebUn mundo de Soluciones en diseño Web |

Más de Nosotros:

Diseño Web - Costa Rica.

SMS - Costa Rica.

Software para parqueos.

Programación a la Medida.

Administración de sitios Web.

También te puede interesar:

Conciliación Ajustada

Conciliación de Bancos a Libros

Forma sencilla de conciliar con excel

Descargue la macro para conciliaciones Bancarias:

Haz fácil tu trabajo

Disfrute de una deliciosa golosina :

Confites,gomitas,chocolates y más

Aprenda, disfrute, guiese, pasatiempos y cuentos infantiles:

Diccionarios,libros,enciclopedias

Piensa construir casa:

Casas prefabricadas - Costa Rica

Diseño Web - Costa Rica.

SMS - Costa Rica.

Software para parqueos.

Programación a la Medida.

Administración de sitios Web.

También te puede interesar:

Conciliación Ajustada

Conciliación de Bancos a Libros

Forma sencilla de conciliar con excel

Descargue la macro para conciliaciones Bancarias:

Haz fácil tu trabajo

Disfrute de una deliciosa golosina :

Confites,gomitas,chocolates y más

Aprenda, disfrute, guiese, pasatiempos y cuentos infantiles:

Diccionarios,libros,enciclopedias

Piensa construir casa:

Casas prefabricadas - Costa Rica

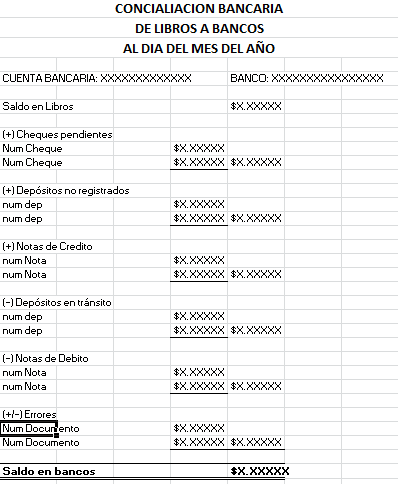

Conciliación Bancaria de Libros a Bancos

En este tipo de conciliación partimos del saldo final del periodo a concialiar en Libros hasta llegar al saldo final en Bancos. Aquí debemos ver que es una balanza, a que nos referimos. Como buscamos partir del saldo en libros hasta llegar al de Bancos todo aquello que se sumo en libros que en bancos no esta vamos a tener que restarlo, lo que restamos vamos a tener que sumarlo. En caso de los movimientos en bancos que no estan en libros pero si en bancos lo que se sumo se suma y lo que se resto se resta, entonces recordar lo que haremos con los movimientos pendientes que no se cotejarón o cruzarón:Lo que suma en libros lo vamos a restar

Lo que resta en libros lo vamos a sumar

Lo que sumo en bancos lo vamos a sumar

Lo que resto en bancos lo vamos a restar

*Recordar que en si este modelo se inicia con el saldo en Libros hasta llegar al saldo final en bancos.

Requerimientos:

En todas las conciliaciones vamos a requerir lo mismo, así que si este dato lo encuentra en los diferentes tipo de concilliaciones solo es para refrescar un poco los datos.- Requerimos de:

- El movimiento en bancos del mes a conciliar

- El movimiento en libros del mes a conciliar

- La conciliación del mes anterior a conciliar

- Lápiz, papel, calculadora, hoja electrónica(si quisieramos digital)

Pasos de una conciliación:

Al igual que los requerimientos los pasos son iguales en todas las conciliaciones ya que lo que nos interesa es ver que no podemos cruzar entre bancos y libros. Lo que difiere en los tipos de conciliació en la forma en que presentaremos los datos.- Pasos:

- Debemos tomar el movimiento de bancos (o el de libros es indiferente) y cruzar esta información con la de libros (dependera de cuál nos estemos basando), si el movimiento aparece en los dos marcamos con el lápiz para identificar que el movimiento esta correcto. Este proceso es un poco lento ya que los datos no siempre están en el mismo orden, ni están registrados en la misma fecha. Lo que nos guiara para cruzar es el numero de documento y el monto.

- Despues de concluir todos los movimientos de alguno de los dos estados, los tomamos por separado. En este caso solo nos concentraremos con los que no estan marcados. Lo que vamos a tratar de identificar es si esos movimientos vienen de la conciliacion pasada o si algunos de los movimientos se anulan entre si.

- Debemos resaltar los movimientos que no se cruzaron dicho de otra forma los que no marcamos

- Decidir que machote de conciliación utilizaremos

- Agrupar los datos según detallamos mas adelante

- Traspasar los datos.

Hallazgos en una conciliación:

Como se representa la información en el machote:

Formato - Modelo - Machote:

Creaciones y Desarrollo Web Costa Rica, Todo en Diseño Web y desarrollo de Software, soluciones para PYMES

Derechos Reservados 2026

Derechos Reservados 2026